競争優位とは

「経営戦略の基礎を学ぶ -主な論点について-」の通り、経営戦略論に関する学びをまとめていきたいと考えている。

今回は「競争優位」についてをまとめていくこととする。

競争優位とは

経営戦略関連の書籍では、この「競争優位(competitive advantage)」という言葉は非常に良く目にする。

一般的なビジネスシーンでも何となくな感覚で用いている人も少なくないかもしれない。私もこれまでは何となくな意味合いで競争優位という言葉を使っていたように思える。

しかし、この「競争優位」という言葉を正しく理解することは重要であり、正しく用いることで「どういった状態が他企業に比べ競争優位と呼べるのか」を理解することに繋がるものと考える。

そのため、何となくの理解からの卒業を図るために、この「競争優位」という言葉と向き合うこととする。

まずは、戦略経営論からの一節である。

顧客にとっての優れた価値を創造し、そして競合他社が複製することが不可能か、または模倣に費用がかかるような戦略を実行しているとき、その企業は競争優位を持つという。

戦略経営論 競争力とグローバリゼーション (著:マイケル・A・ヒット他)

この表現では、優れた価値、複製の可否、模倣の難しさという表現が出てくるが、これは後々、詳細に学ぶことになるポイントである。

ただ、表現が経営学を知っている人向けの表現にも思えることから、もう一つシンプルに表された一節を紹介する。

競争優位とは、「ライバルよりも多くの経済的価値を生み出している状態」である

企業戦略論 戦略経営と競争優位 上 基本編(著:ジェイ・B・バーニー)

この表現の方がわかりやすいことから、個人的にはこちらの表現で頭に入れるようにしている。

単に、ライバル(競合)よりも多くの経済的価値を提供することができていれば、それば競争優位になるという理解だけできれば問題ない。

しかし、この経済的価値という表現についてはもう少し考察する必要があるだろう。

経済的価値とは何か

それでは、経済的価値とは何なのか、以下の引用にて定義を紹介する。

経済的価値とは、「顧客が自社の製品・サービスに対して支払っても良いと認識している額と、自社の製品・サービスの生産・販売にかかった全体的コストの差」である。

企業戦略論 戦略経営と競争優位 上 基本編(著:ジェイ・B・バーニー) P52

顧客が『自社の製品・サービスに対して支払っても良いと認識している額』とは、ビジネスの世界では顧客から支払ってもらう金額であ。企業戦略論ではこれを『顧客が認識する価値』としている。

そして、『自社の製品・サービスの生産・販売にかかった全体的コストの差』とは、その価値を提供するためにかかったコストである。

これを合計することで、自社が創出する経済的価値を表現することができる。この経済的価値がライバルがより大きい場合、競争優位があるということになる。

更には、この経済的価値の差が競争優位の大きさであるため、まとめると以下のような等式に表すことができる。

- 競争優位の大きさ = 自社が生み出す経済的価値 – ライバル企業が生み出す経済的価値

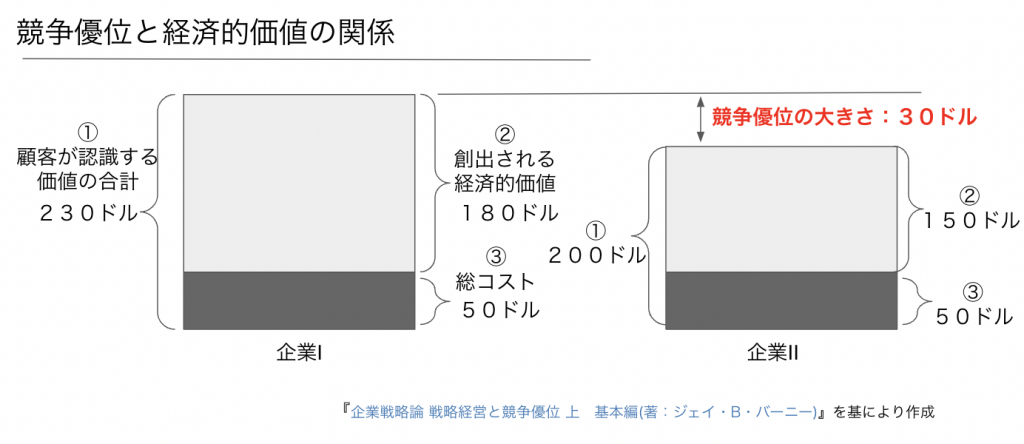

これを図に表したものが以下となる。

上記図の例では企業Iが創出する経済的価値が180ドルであるのに対し、企業IIが創出する経済的価値が150ドルである。

この場合、企業Ⅰが企業IIより30ドル競争優位であるということになる。

競争優位性の種類

ここまでは競争優位な状態にのみ着目していたが、上記図の企業IIの場合の状態については何と呼ぶのであろうか。

競争優位性には3種類の状態が存在する。

その3種類とは「競争優位」「競争均衡」「競争劣位」で、考え方は以下の通りだ。

- ライバル企業よりも多くの経済的価値を生む → ①競争優位(competitive advantage)

- ライバル企業よりも同等の経済的価値を生む → ②競争均衡(competitive parity)

- ライバル企業よりも少ない経済的価値を生む → ③競争劣位(competitive disadvantage)

この分類に加え、①と③においてはその状態が一時的(temporary)なものであるか、もしくは持続的(sustained)なものであるかにより分ける場合がその場合は5種類の状態で表されることとなる。

- 短い間しか競争優位が続かない → ①一時的競争優位(temporary competitive advantage)

- 長い間に渡って競争優位が続く → ②持続的競争優位(sustained competitive advantage)

- ライバル企業と競争が均衡 → ③ 競争均衡(competitive parity)

- 短い間だけ競争劣位が続く → ④一時的競争劣位(temporary competitive disadvantage)

- 長い間に渡って競争劣位が続く → ⑤持続的競争劣位(sustained competitive disadvantage)

基本的に企業は②の状態、持続的競争優位となる状態を目指して戦略を立案し実行することとなる。

前回の記事である平均を上回る収益性でも述べたが、この競争優位を測る尺度としては会計上のパフォーマンスを用いて算出することとなる。

以上が競争優位とは何かの説明となる。

今回のまとめ

今回は「競争優位」とは何かについてをまとめた。今回の内容を要約すると以下の通りとなる。

- 競争優位とは、「ライバル企業よりも上回る経済的価値を生み出している状態」のことを表す。

- 経済的価値とは、「自社の製品やサービスに対して、顧客が支払っても良いとする価格の合計と総コストの差」である。

- 競争優位の種類としては、「競争優位」、「競争均衡」、「競争劣位」の3種類で表される。

- 競争優位、競争劣位においては、「一時的」であるか、「持続的」であるかにおいても着目される。

- 競争優位であるかは、会計上のパフォーマンスを用いて測定される

今回の競争優位とは、今後自然な形で表現として出てくることになるだろう。

今回はここまでとし、継続的に経営戦略の学びを深めていくつもりだ。

参考書籍について

参考書籍の一覧については、「経営戦略の学びに用いた関連書籍」に参照先の書籍をまとめている。

引用先を確認されたい方は、そちらを参照頂きたい。